В прошлый раз по долгу службы был в небольшой кузовной мастерской, где имел возможность пообщаться с удивительно грустным хозяином этого бизнеса. Более грустное лицо, как мне представляется, могло бы быть только у владельца валютной ипотеки.

На мой вопрос, с чем связано плохое настроение, я услышал рассказ, о беспричинно выросших в 2 раза затратах на лакокрасочные материалы… и это при той же выработке цеха за последние пару месяцев. Именно бесконтрольность процесса и отсутствие логического объяснения особенно удручали руководителя.

По «случайному стечению» обстоятельств учет эта небольшая организация ведет в специализированной отраслевой конфигурации Альфа-Авто. О том как с помощью несложных доработок типового функционала можно сравнить стоимость расходных материалов используемых при покраске одного кузовного элемента разными исполнителями расскажу ниже.

В решении задачи на первоначальном этапе мне виделось две сложности:

- отсутствие возможности увязать выполняемые исполнителем работы и израсходованные материалы;

- сложность оценки эффективности расходования различных по материалов, которые к тому же в разных единицах измерения выражены (уж очнь не хотелось предлагать решение, которое будет «мух с котлетами» складывать, суммируя израсходованное в штуках и граммах)

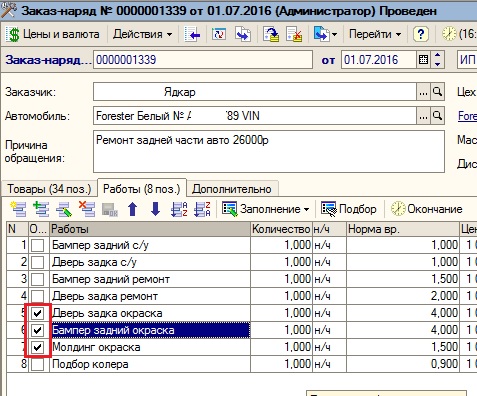

Заказчик сообщил, что его устроит результат позволяющий оценить среднюю стоимость материалов на один кузовной элемента по документу ремонта. На практике это означает необходимость выделить количество окрашенных элементов

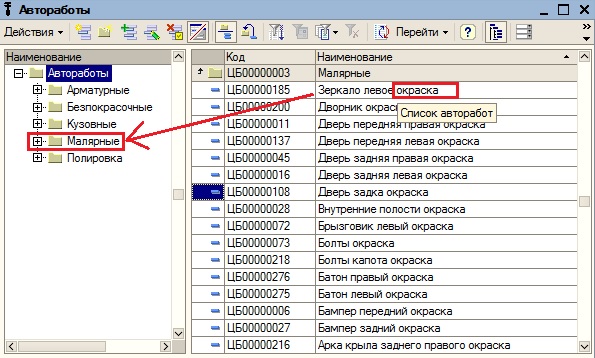

Чего можно добиться как введением дополнительного реквизита для классификации

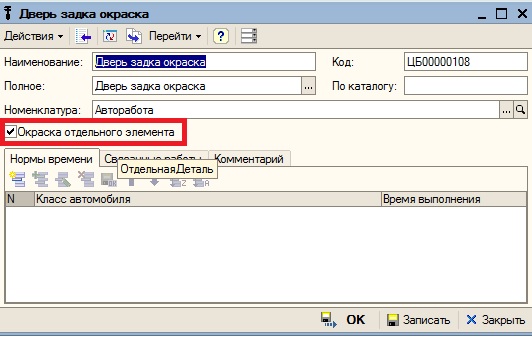

Так и структурированием каталога авторабот, для последующей программной обработки

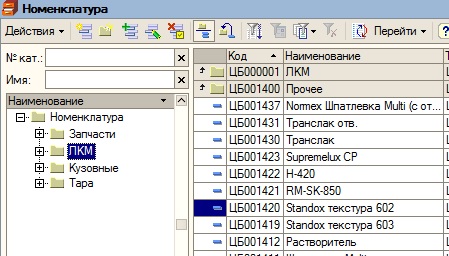

И кроме того необходимо структурировать справочник номенклатуры, чтобы можно было сгруппировать позиции и суммировать стоимость расходных материалов

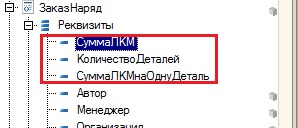

В состав документа заказ-наряд достаточно добавить всего 3 реквизита шапки

Которые будут рассчитываться пред записью документа

В приводимой реализации рассчитанное значение реквизитов документа заказ-наряд которое отображается в списке :

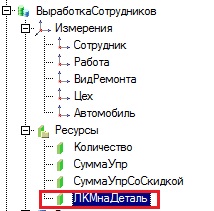

Это позволяет сохранить в регистре «Выработка сотрудников»для каждой работы документа величину средней стоимости материалов. Для чего предлагается ввести дополнительный ресурс регистра

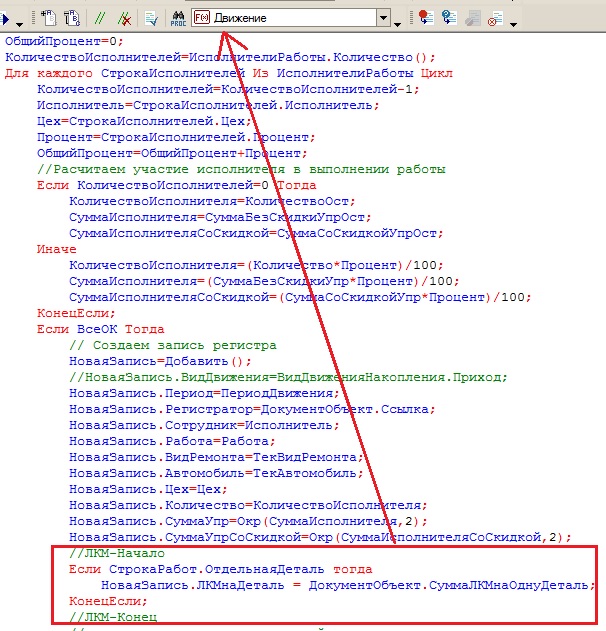

и дополнить функцию «Движение()» модуля набора записей относящегося к упомянутому выше регистру накопления

Если СтрокаРабот.ОтдельнаяДеталь тогда

НоваяЗапись.ЛКМнаДеталь = ДокументОбъект.СуммаЛКМнаОднуДеталь;

КонецЕсли;

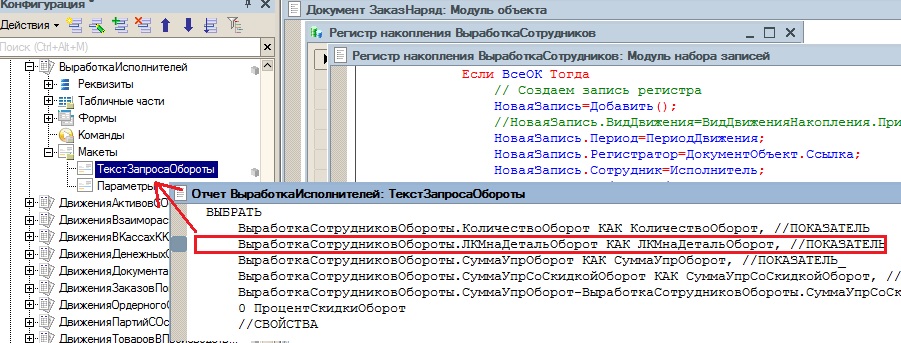

В этом случае у нас появятся данные для формирования отчета с итоговыми данными. Взяв в качестве исходного отчета конфигурации «Выработку исполнителей» необходимо будет в начало текста запроса добавить новый показатель отчета

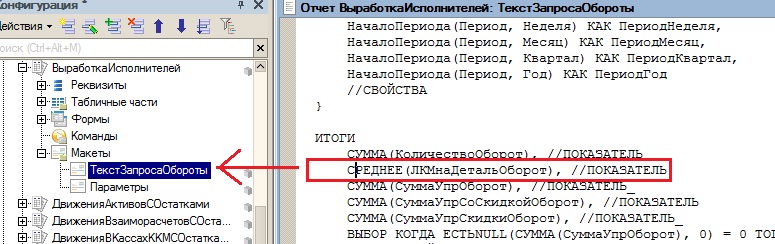

не забыв указать его в Итогах

В таких объектах с использованием построителей отчетов, присутствующих и в последних версиях Альфа-Авто изменение состава показателей нужо отражать и в макете, называемом «Параметры»

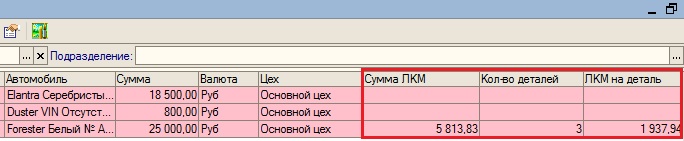

Описанная выше техническая реализация простого расчета позволяет получить результат в виде

и проанализировать данные колонки «ЛКМ на деталь», содержащие закупочную стоимость, оценивая их для разных исполнителей и автомобилей за предыдущие месяцы.

Вместо заключения

Внесение в конфигурацию изменений и формирование отчетов за прошедшие периоды не стало волшебной палочкой для бизнеса. Анализ данных лишь подтвердил известные организаторам факты о менее эффективном расходовании материалов начинающими работниками и существовании объективно дорогих по себестоимости покрасочных работах, количество которых в последнее время выросло на предприятии. Интересным же для меня результатом анализа данных, показалось исчезновение из списка предполагаемых причин первоначально часто упоминавшегося нецелевого использования материалов.